")

.

- IPVA tem calendários a partir de janeiro de 2022

- Carros usados tem até três opções para descontos

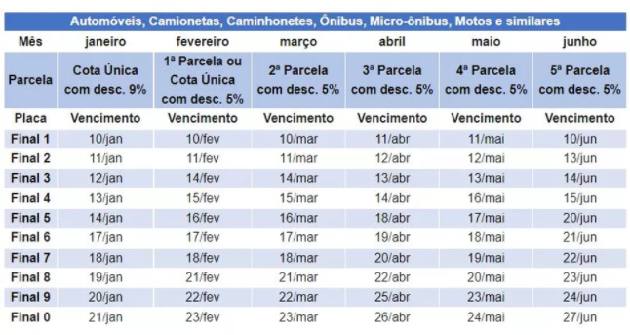

No momento de aperto financeiro e começo de ano, quem tem carro sabe como dói no bolso o pagamento do Imposto sobre a Propriedade de Veículos Automotores (IPVA), que começa a valer neste 2022. O Governo de São Paulo divulgou o calendário de pagamento, abrindo um desconto ampliado de 3 a 9% em pagamento à vista na quitação em janeiro para carros usados.

Além deste desconto, o governo oferece mais duas opções: em cota única em fevereiro, com desconto de 5%; ou parcelando em 5 vezes, de fevereiro a junho, com 5% de desconto, de acordo com o final de placa. Antes, o parcelamento era de até três vezes, mas com os preços em alta no carros usados, o governo abriu mão de mais parcelas.

Já para os donos de veículos Zero Quilômetro, o desconto continua de 3% no pagamento até o quinto dia da emissão da nota fiscal, e os que preferirem também poderão parcelar em cinco vezes, sem desconto.

Veja a tabela para os acertos do IPVA com automóveis e outros:

Aqui, a tabela do IPVA para caminhões:

Mais informações sobre pagamento do IPVA: clique aqui

As observações sobre o IPVA

Com base legal na Lei nº 13.296/2008 (clique aqui para ver a íntegra), artigos 5º e 6º, a Secretaria da Fazenda de São Paulo informa ainda que o contribuinte do IPVA é o proprietário que constar como tal no Cadastro de Contribuintes do IPVA. Normalmente, é aquele constante no Certificado de Registro de Veículo (CRV), documento de registro do veículo emitido pelo Detran.

O responsável é a pessoa que tem relação com o veículo, sem ser proprietária, e que a lei define como obrigada pelo pagamento do imposto solidariamente ao proprietário:

- O adquirente do veículo em relação ao imposto e acréscimos legais do exercício ou anteriores não pagos pelo proprietário anterior;

- O vendedor do veículo que não providenciar, em até 30 dias contados da data da venda, o registro da respectiva Comunicado de Venda (clique aqui) no Detran;

- O leiloeiro do veículo arrematado em leilão e entregue ao arrematante sem comprovação de pagamento do IPVA dos exercícios atual ou anteriores;

- O inventariante pelo IPVA relativo a veículos pertencentes ao espólio;

- O tutor ou curador pelo IPVA dos veículos registrados em nome de seu tutelado ou curatelado;

- A pessoa jurídica que resultar da fusão, incorporação ou cisão de outra ou em outra pessoa jurídica;

- O agente público que autorizar ou efetuar o registro, licenciamento ou a transferência de propriedade de veículo automotor neste Estado, sem a comprovação do pagamento ou do reconhecimento da imunidade, da concessão da isenção ou dispensa do pagamento do imposto;

- A pessoa jurídica de direito privado, bem como o sócio, diretor, gerente ou administrador, que tomar em locação veículo para uso neste Estado, em relação aos fatos geradores ocorridos nos exercícios em que o veículo estiver sob locação;

- O agente público responsável pela contratação de locação de veículo, para uso neste Estado por pessoa jurídica de direito público, em relação aos fatos geradores ocorridos nos exercícios em que o veículo estiver sob locação;

- O sócio, diretor, gerente, administrador ou responsável pela empresa locadora, em relação aos veículos locados ou colocados à disposição para locação neste Estado;

- O titular do domínio ou o possuidor a qualquer título;

- Todo aquele que efetivamente concorrer para a sonegação do imposto.

<<Com apoio de informações/fonte: Secretaria Estadual da Fazenda – SP >>

{kind=link}