")

Por Maurício Benassatto – da Redação DiárioZonaNorte

- Envelhecimento acelerado, educação financeira e proteção: o que o Enem deste ano nos lembra sobre o amanhã

A redação do Enem deste ano trouxe um tema que extrapola a sala de aula e toca diretamente a vida de milhões de brasileiros: “Perspectivas acerca do envelhecimento na sociedade brasileira”.

O ministro da Educação, Camilo Santana, ao comentar a escolha do tema da prova, falou sobre a importância de refletir sobre políticas e cuidados. E isso vale também para o indivíduo.

Planejamento financeiro não é frieza. É cuidado com você, com quem depende de você e com o futuro que você ainda vai construir.

Não se trata de luxo, mas de clareza. De reconhecer que o tempo passa — e que deixar tudo para o futuro já não combina com a realidade do Brasil que envelhece.

A discussão ganhou destaque na mídia e trouxe para o centro do debate uma questão urgente — o país está envelhecendo, e isso exige planejamento individual e coletivo.

Mudança silenciosa, profunda e irreversível

Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), até 2030 o Brasil deve passar por uma inversão da pirâmide etária: pessoas com 60 anos ou mais representarão cerca de 18% da população, enquanto crianças até 14 anos serão 17,6%.

É uma mudança silenciosa, profunda e irreversível, que traz impacto direto na saúde, afeta políticas de governo, na previdência pública, nas finanças e na organização familiar.

Com mais brasileiros vivendo por mais tempo, cresce também a importância de pensar na sustentabilidade de renda, na proteção financeira e na autonomia ao longo da vida.

É nesse contexto que a previdência complementar e o seguro de vida ganham protagonismo.

Urgência silenciosa: o amanhã

Quando falamos de previdência complementar, muita gente pensa logo em números, burocracias, tabelas, regras. Mas, antes de tudo, previdência é gesto.

É o gesto de cuidar do seu “eu” de daqui a dez, vinte, trinta anos.

É o reconhecimento de que o tempo passa. E de que, entre tantas urgências do presente, existe uma urgência silenciosa que sempre deixamos para depois: o amanhã.

Por isso você precisa da ajuda de um corretor de seguros. O profissional que vai entender suas necessidades e assessorar na escolha do produto que atenda suas necessidades.

Previdência privada registra alta de 15,3% em 2024

De acordo com a Federação Nacional de Previdência Privada e Vida (Fenaprevi), em 2024 foram arrecadados R$ 196,1 bilhões em planos de previdência privada aberta no país — um crescimento de 15,3% em relação ao ano anterior.

Ao fim do período, o setor somava R$ 1,6 trilhão sob gestão, o equivalente a 13,4% do Produto Interno Bruto (PIB) brasileiro.

Número de planos e participantes cresce

Os valores estão distribuídos entre mais de 14 milhões de planos, sendo 80% da modalidade individual e 20% da modalidade coletiva — quando, por exemplo, a empresa contrata o plano de previdência aberta para seus colaboradores.

Entre os tipos de produtos, o VGBL foi escolhido em 63% dos casos (8,9 milhões de planos). O PGBL responde por 22% do total (3,1 milhões de planos) e os planos tradicionais somam os 15% restantes (2,2 milhões de planos).

Esses contratos pertencem a 11,2 milhões de pessoas, o equivalente a 7% da população brasileira com 18 anos ou mais. Destas, 9 milhões estão em planos individuais — quando a iniciativa parte do próprio contratante — e 2,3 milhões em planos coletivos.

Em 2024, o VGBL manteve a liderança, concentrando 91% da captação total, o que representa R$ 178 bilhões em aportes. Já o PGBL movimentou R$ 15 bilhões, cerca de 8% do mercado, enquanto os planos tradicionais de previdência privada somaram aproximadamente R$ 3 bilhões.

Ferramentas de planejamento além da aposentadoria

O Regime de Previdência Complementar (RPC) é um mecanismo privado, facultativo e totalmente livre para quem deseja aderir. É uma capitalização individual, com gestão profissional de recursos.

Funciona assim: as contribuições realizadas ao longo do tempo vão formando uma reserva individual. Essa reserva é aplicada pela instituição responsável (bancos, cooperativas financeiras ou seguradoras) em diferentes tipos de investimentos.

Com o tempo, esse patrimônio cresce conforme a rentabilidade da carteira escolhida. No futuro, esse saldo acumulado pode se transformar em uma renda mensal ou ser resgatado, dependendo das regras do plano e do tipo de contratação. É, em essência, uma forma de construir, com autonomia e planejamento, um futuro financeiro mais estável.

Sopa de letrinhas

Afinal, o que são PGBL e VGBL? São os dois tipos principais de planos:

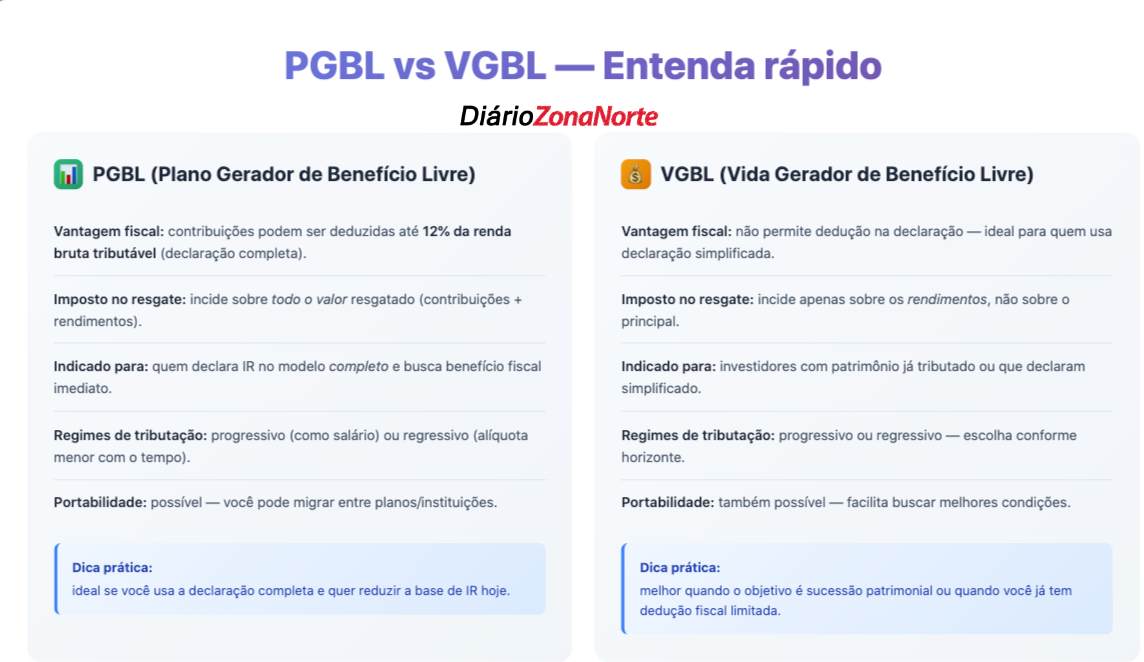

- PGBL (Plano Gerador de Benefício Livre): indicado para quem declara Imposto de Renda no modelo completo e pode deduzir até 12% da renda tributável anual.

- VGBL (Vida Gerador de Benefício Livre): ideal para quem usa declaração simplificada ou busca alternativas para planejamento sucessório, tributando apenas os rendimentos.

Embora muitas pessoas ainda associem previdência apenas à aposentadoria, os planos complementares têm papel estratégico na organização financeira.

Eles ajudam na disciplina de poupança, oferecem flexibilidade de aportes e favorecem a construção de patrimônio para o longo prazo.

Além dos benefícios fiscais, a previdência complementar permite começar com valores acessíveis — o que democratiza o planejamento e reforça o hábito de poupar.

É seguro investir em previdência complementar?

De forma geral, sim – e por um motivo simples: o setor é acompanhado de perto por órgãos que existem justamente para cuidar da saúde e da transparência desses planos.

No caso dos fundos de previdência complementar fechada, quem regula e fiscaliza tudo é a PREVIC, a Superintendência Nacional de Previdência Complementar. Ela segue as resoluções do Conselho Nacional de Previdência Complementar e as diretrizes do Conselho Monetário Nacional (como as resoluções 4.994/2022 e 5.202/2025).

A missão da PREVIC é monitorar a governança, a solvência dos planos, as políticas de investimento e garantir que todas as regras sejam seguidas corretamente pelos fundos de pensão.

Já os Regimes Próprios de Previdência Social (RPPS), que atendem servidores públicos, têm suas próprias normas e são acompanhados diretamente pelo Ministério da Previdência, por meio da Secretaria de Regime Próprio e Complementar.

O setor como um todo vem se modernizando e adotando cada vez mais práticas internacionais de gestão. O foco está em entregar bons resultados para os participantes, especialmente quando chega a aposentadoria, e em reforçar processos de risco e compliance. Isso reduz fraudes, falhas operacionais e problemas futuros — garantindo a saúde financeira e a longevidade dos planos.

Aos poucos, o mercado também vem criando uma cultura de risco mais madura e preventiva, usando ferramentas avançadas para identificar, medir e acompanhar possíveis riscos. Tudo isso para cumprir o compromisso mais importante: proteger o patrimônio de quem investe.

Seguro de vida como proteção imediata

Se a previdência olha para o seu futuro, o seguro olha para o seu presente. Para imprevistos, sustos, fragilidades… Ele assume o papel que, emocionalmente, ninguém quer assumir: “se algo acontecer, você não estará desamparado”.

A combinação de previdência e seguro cria um plano completo de segurança financeira. Um alívio silencioso. Daqueles que ninguém posta no Instagram, mas que fazem toda a diferença nas horas difíceis.

Uma boa apólice bem atende várias necessidades:

- cobertura por doenças graves

- invalidez

- proteção de renda

- assistências

- benefícios em vida

O seguro oferece estabilidade nos momentos de fragilidade e ajuda a manter a qualidade de vida da família em situações inesperadas. Em um país que envelhece rapidamente, ter uma rede de segurança financeira se torna essencial.

Educação financeira: um desafio cultural

A escolha do tema da redação do Enem reforça um ponto sensível: o Brasil ainda está construindo uma cultura de autocuidado financeiro.

Aprender a poupar, organizar despesas, proteger a renda e planejar o futuro também faz parte da educação financeira — uma extensão do autocuidado e, cada vez mais, uma necessidade.

O melhor dia para começar é sempre hoje

A construção de um plano financeiro sólido começa com pequenos passos. E, ao contrário do que se imagina, não é preciso grandes valores para iniciar.

Não existe valor mínimo universal que transforme alguém em investidor. Existe o hábito, a disciplina, a prioridade…

Começar com R$ 50, R$ 100, R$ 200 já faz diferença no longo prazo. O que importa é o movimento e o entendimento de que previdência complementar e seguro de vida não são assuntos exclusivos de especialistas, mas de gente comum, gente real, gente que quer viver com tranquilidade.

Pequenos aportes mensais, revisões periódicas e atenção ao perfil de investimento fazem diferença no longo prazo. Mais importante que o valor inicial é o hábito.

E no fim das contas… do que estamos falando?

De tranquilidade, estabilidade, de dignidade e principalmente autonomia. De não acordar um dia, aos 60, 70 ou 80 anos e perceber que o tempo passou mais rápido do que a sua preparação.

Falamos de amor, planejamento, responsabilidade afetiva com você e com os seus. Falamos de futuro com propósito.

Previdência Complementar Seguro de Vida Previdência Complementar Seguro de Vida Previdência Complementar Seguro de Vida

{kind=link}