")

.

Por Sandra A. Vaz, da Redação DiárioZonaNorte

Chuvas fora de hora, estiagens prolongadas, geadas inesperadas e tempestades cada vez mais intensas. O produtor rural brasileiro vive hoje sob o impacto direto das mudanças climáticas, que têm alterado o ritmo das safras e trazido prejuízos incalculáveis ao campo.

Somam-se a esse cenário as instabilidades econômica e geopolítica globais, as oscilações nos preços das commodities e os riscos financeiros que acompanham o agronegócio. O resultado é um ambiente de incerteza que exige planejamento, gestão e ferramentas de proteção eficazes.

Nesse contexto, o seguro rural ganha protagonismo como ferramenta essencial para a sustentabilidade econômica e emocional de quem vive da terra. Por muito tempo, o seguro foi visto como uma despesa — algo reservado apenas a grandes propriedades ou operações vinculadas ao crédito rural, como o Plano Safra e ao PróAgro.

Entre o céu e o solo: a vulnerabilidade do produtor

Mas a realidade tem mudado. A frequência e a severidade dos eventos climáticos extremos vêm consolidando uma nova consciência no campo: proteger a produção é também proteger o trabalho, a renda e o futuro das famílias rurais.

Segundo dados da Superintendência de Seguros Privados (Susep), o mercado de seguros rurais movimentou R$ 72,7 bilhões em prêmios em 2024, crescimento de 16% em relação a 2023, com mais de R$ 16 bilhões pagos em indenizações.

Mais que uma proteção financeira, o seguro rural se tornou instrumento estratégico de desenvolvimento… Mais do que mitigar riscos, o seguro rural ajuda a preservar o capital social do campo, garantindo fluxo de caixa, renda e manutenção da atividade mesmo após eventos climáticos extremos, fortalecendo a capacidade do produtor de investir, inovar e permanecer ativo.

Parceiro estratégico do crédito e da tranquilidade do produtor

Desde a década de 1960, o crédito rural e o seguro caminham lado a lado. A Lei nº 4.430/64 e o Decreto-Lei nº 73/66 já previam que bancos e instituições financeiras deveriam oferecer o seguro junto aos financiamentos agrícolas — como forma de proteger tanto o produtor quanto o crédito concedido.

Com o passar dos anos, essa obrigatoriedade foi ajustada, mas o elo entre crédito e proteção se manteve essencial. O seguro rural se consolidou como uma ferramenta de política pública, capaz de reduzir riscos, garantir estabilidade à renda e evitar que produtores endividados fiquem desamparados em caso de perdas causadas por eventos climáticos.

Na prática, há dois mecanismos principais: o Seguro Rural, de natureza privada, contratado junto a seguradoras; e o Proagro (Programa de Garantia da Atividade Agropecuária), de natureza pública, vinculado ao crédito rural e operado pelo Banco Central. Ambos têm o mesmo propósito — assegurar que o produtor mantenha sua atividade, mesmo diante das incertezas do clima.

Desde 2003, o Programa de Subvenção ao Prêmio do Seguro Rural (PSR) ampliou esse alcance. Por meio dele, o Governo Federal custeia parte do valor do seguro, tornando-o mais acessível e fortalecendo a cultura de prevenção no campo.

Desafios estruturais e o novo ecossistema de proteção

Apesar dos avanços, o seguro rural cobre apenas 14% da área agrícola nacional, de acordo com o Ministério da Agricultura e a Susep. O custo elevado ainda afasta pequenos e médios produtores — justamente os mais vulneráveis às mudanças climáticas.

Uma década após sua criação, o PSR enfrenta desafios estruturais. Em 2023, apenas 6,3 milhões de hectares foram segurados, número inferior ao potencial. De acordo com informações da Confederação da Agricultura e Pecuária do Brasil (CNA), os recursos do PSR se esgotaram já em setembro.

Com isso, muitos produtores ficaram sem acesso ao benefício e tiveram que atravessar a safra 2023/2024 sem o apoio do programa, o que acabou reduzindo a contratação de seguros e aumentando a exposição aos riscos do clima.

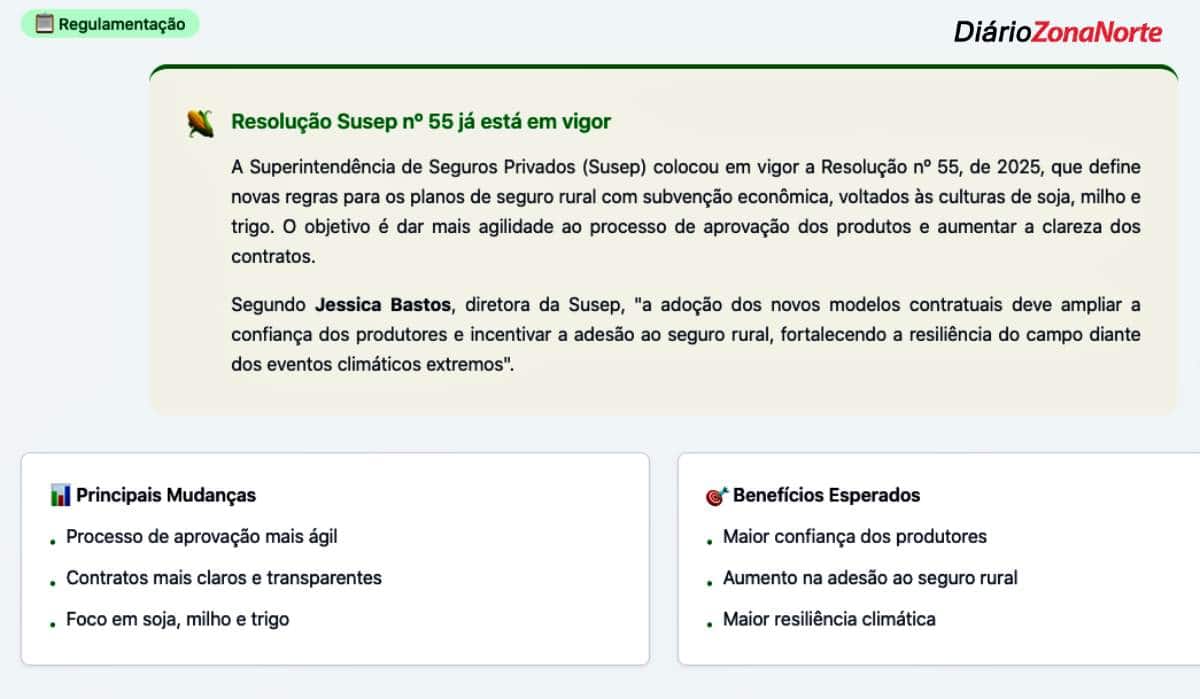

Para sanar esses problemas, que ganharam escala e visibilidade na ocasião das catástrofes climáticas no Rio Grande do Sul, o PSR sofreu alterações visando seu aprimoramento, conforme estipulado na Resolução nº 55/2025 da Susesp. Anda que enfrente desafios, como limitações de recursos orçamentários e carência de peritos, o PSR é considerado indispensável para democratizar o acesso à proteção.

Essas iniciativas em conjunto, compõem um novo ecossistema de segurança rural, no qual crédito, subvenção e conscientização caminham lado a lado, gerando confiança e estabilidade financeira no campo.

Dificuldade no desenvolvimento de novos produtos

O seguro rural deixou de ser uma formalidade e passou a integrar o planejamento das propriedades. Em tempos de incerteza, tornou-se ferramenta de sustentabilidade e competitividade, incentivando o investimento em tecnologia, produtividade e manejo consciente dos recursos naturais.

Para que ele avance, esteja de acordo com a realidade dos produtores e novos produtos possam ser desenvolvidos, é urgente que as seguradoras tenham acesso a dados de qualidade, atualizados e detalhados das propriedades rurais, da produção rural e dos aspectos climáticos das diversas regiões do país.

Os dados do último Censo Agropecuário do IBGE informam que o Brasil possui cerca de 5 milhões de propriedades agrícolas. Os números estão defasados, já que são de 2017 e o censo que aconteceria em 2025 foi adiado para o próximo ano, por falta de verba.

Outra questão é o monitoramento climático, por meio da integração de estações climáticas governamentais e privadas, necessário para que as seguradoras possam avaliar de forma correta os riscos e os sinistros.

Seguro Paramétrico

Ainda com presença tímida, o seguro paramétrico é um tipo de seguro que funciona de forma diferente do modelo tradicional. Em vez de avaliar perdas caso a caso, ele paga a indenização automaticamente quando um evento previamente definido acontece, como uma seca intensa, excesso de chuva ou temperaturas extremas.

Tudo é baseado em dados objetivos, como índices climáticos e medições oficiais. Isso torna o processo muito mais rápido, sem burocracia e sem a necessidade de vistoria no campo, o que faz toda a diferença em situações de emergência.

Para pequenos e médios produtores, o seguro paramétrico seria uma alternativa importante para lidar com os riscos climáticos cada vez mais frequentes, mas ele enfrenta muitos entraves. A ausência de uma infraestrutura robusta de dados climáticos e agronômicos, que gera o chamado “risco de base”, dificulta a adesão das seguradoras nesse modelo de seguro.

Outra barreira é que, apesar dos avanços, o marco regulatório do seguro paramétrico ainda apresenta lacunas. A Susep já reconhece e regulamenta essa modalidade, e o Programa de Subvenção ao Prêmio do Seguro Rural (PSR) oferece incentivos específicos, com subvenção de 25% para a soja e 45% para as demais culturas, um passo relevante na direção certa.

No entanto, ainda faltam diretrizes mais claras sobre a padronização de índices, a transparência das metodologias e os critérios para validação dos modelos atuariais. Essa ausência de parâmetros técnicos gera insegurança para seguradoras e produtores, limita a criação de produtos mais avançados e dificulta a entrada de novos participantes no mercado.

Acesso e proximidade: o papel do Sicredi

Entre os agentes privados que impulsionam o crescimento do seguro rural no país, o Sicredi se destaca pelo vínculo histórico com o agronegócio e pelo atendimento próximo aos produtores.

Com mais de 120 anos de atuação no campo, a cooperativa oferece um portfólio de seguros agrícolas, pecuários, florestais, de maquinário e multirrisco, fortalecendo a confiança e a cultura da prevenção. A instituição financeira cooperativa tem investido na expansão da cultura de prevenção e segurança, ampliando o acesso ao seguro rural para pequenos, médios e grandes produtores — e fortalecendo a agricultura familiar dentro da maior metrópole do país.

Em 2024, a carteira de seguros agro do Sicredi — somando as atividades agrícola e pecuária — fechou em R$ 508,9 milhões, um aumento de R$ 8 milhões em três anos. Os destaques ficam para o seguro de plantação e o de maquinário agrícola, modalidades mais procuradas pelos produtores. Até outubro de 2025, a carteira se seguros agro do Sicredi já alcançou o patamar de R$ 441,6 milhões

A Sicredi Vale do Piquiri Abcd PR/SP também apresentou expansão constante nas contratações, reflexo do atendimento humano e personalizado — marca do cooperativismo financeiro.

Sobre a evolução da cultura de seguros no agro, saindo do seguro compulsório para o seguro como estratégia financeira e de estabilidade, Mateus Giacomini Guerini – gerente de desenvolvimento de negócios da Sicredi Vale do Piquiri Abcd PR/SP, afirma: “Nos últimos anos temos visto uma mudança muito positiva na forma como o produtor rural enxerga o seguro. Antes, ele era visto quase que como uma obrigação, especialmente nas operações do seguro atrelado ao crédito rural.”

E na sequência, comentou: “Hoje, o seguro começa a ser entendido como uma ferramenta estratégica de gestão financeira, essencial para dar estabilidade ao negócio diante dos riscos climáticos e de mercado. Essa evolução mostra um amadurecimento da cultura de gestão no campo. O produtor está entendendo que proteger a produção e o patrimônio é importante assim como investir em tecnologia e produtividade. O Sicredi tem um papel muito importante nesse processo, ajudando a levar informações e conscientização, com foco na segurança e sustentabilidade da atividade rural.”

Seguro Rural na maior cidade da América do Sul

A Sicredi protagonizou um momento histórico para o agronegócio paulistano ao realizar, recentemente, a entrega de tratores a agricultores de Parelheiros, no extremo sul da capital. Os equipamentos foram adquiridos por meio do Pronaf (Programa Nacional de Fortalecimento da Agricultura Familiar) — marcando a primeira operação dessa linha de crédito na cidade de São Paulo após mais de uma década.

Mais que crédito, a cooperativa também leva proteção e segurança aos produtores. Atualmente, cerca de 2 mil pessoas dependem da agricultura familiar na cidade de São Paulo. E a presença da Sicredi tem sido decisiva para fortalecer essa atividade. Além de viabilizar o acesso a financiamentos, a cooperativa orienta os produtores na obtenção de documentos essenciais, como o CAF (Cadastro Nacional da Agricultura Familiar) e a DAP (Declaração de Aptidão ao Pronaf) — fundamentais para que o agricultor acesse políticas públicas e amplie sua inclusão produtiva.

Guerini destaca, ainda: “O Sicredi é apto para atender os produtores rurais da cidade de São Paulo, seja no extremo sul ou na região da Serra da Cantareira. Essas regiões têm perfis agrícolas variados, desde pequenas propriedades e agricultura familiar até grandes produtores. Todas as nossas agências contam com colaboradores capacitados para orientar e estruturar o seguro conforme a atividade e porte do produtor, sempre buscando oferecer tranquilidade e estabilidade financeira mesmo em situações adversas”.

“No Sicredi temos uma equipe preparada para entender a realidade de cada associado, que vai ajudar a identificar os riscos específicos da sua atividade e, a partir disso, oferecer a melhor solução em seguro, seja para lavouras, maquinários, propriedades e até para a proteção pessoal e familiar. Além disso, para garantir que o associado tenha o suporte necessário, o Sicredi realiza o acompanhamento tanto na contratação como no sinistro, se for o caso” completou o gerente de desenvolvimento de negócios da Sicredi Vale do Piquiri Abcd PR/SP.

Seguro rural como ferramenta de prosperidade

Mais do que um produto financeiro, o seguro rural representa um novo pacto de confiança no campo. Ele protege o investimento, assegura a produção e fortalece as comunidades rurais.

Num tempo em que o clima é cada vez menos previsível, o seguro rural é mais do que precaução: é estratégia, estabilidade e futuro. E quando a proteção vem acompanhada de cooperação, ela se transforma em algo maior — em parceria, em propósito e em prosperidade compartilhada.

{kind=link}